IFRS 3 (Business Combinations) một chuẩn mực kế toán cung cấp hướng

dẫn về cách hạch toán các giao dịch hợp nhất kinh doanh. Hợp nhất kinh doanh là

giao dịch trong đó một công ty giành quyền kiểm soát đối với một công ty hoặc một

nhóm công ty khác. Mục đích của IFRS 3 là đảm bảo rằng báo cáo tài chính của

công ty mua lại phản ánh bản chất kinh tế thực sự của việc hợp nhất kinh doanh

và cung cấp cho người dùng thông tin liên quan để đưa ra quyết định đầu tư.

(Nguồn: https://www.cpdbox.com/ifrs-3-business-combinations/)

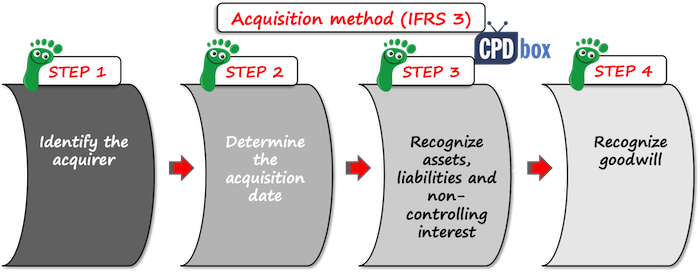

Chuẩn mực IFRS3 yêu cầu công ty mua lại ghi nhận các tài sản được mua và

các khoản nợ phải trả trong hợp nhất kinh doanh theo giá trị hợp lý của chúng

vào ngày mua. Điều này có nghĩa là công ty mua lại phải tiến hành đánh giá giá

trị hợp lý của các tài sản và nợ phải trả có thể xác định được của công ty bị

mua lại, có thể bao gồm các tài sản vô hình như nhãn hiệu, bằng sáng chế và các

mối quan hệ khách hàng. Đánh giá giá trị hợp lý thường được thực hiện bởi bên

thứ ba độc lập định giá hoặc một nhóm nội bộ có chuyên môn về kỹ thuật định

giá.

IFRS 3 cũng yêu cầu công ty mua lại ghi nhận bất kỳ lợi thế thương mại

nào phát sinh từ việc hợp nhất kinh doanh. Lợi thế thương mại là phần chênh lệch

giữa giá phí hợp nhất kinh doanh so với giá trị hợp lý của các tài sản và nợ phải

trả có thể xác định được đã mua. Lợi thế thương mại không được khấu hao, nhưng

thay vào đó, nó sẽ được kiểm tra mức độ suy giảm hàng năm để đảm bảo rằng giá

trị ghi sổ của lợi thế thương mại không bị phóng đại.

Chuẩn mực này cũng yêu cầu công ty mua lại ghi nhận bất kỳ sự cân nhắc tiềm

ẩn nào phát sinh từ việc hợp nhất kinh doanh theo giá trị hợp lý của nó vào

ngày mua. Chi phí dự phòng là số tiền mà công ty mua lại phải trả cho công ty bị

mua nếu các sự kiện hoặc điều kiện nhất định trong tương lai được đáp ứng. Khoản

phải trả tiềm tàng được ghi nhận là nợ phải trả tại ngày mua và sau đó được

đánh giá lại theo giá trị hợp lý tại mỗi ngày báo cáo.

Tài liệu tham khảo:

[1].

https://www.iasplus.com/en/standards/ifrs/ifrs3

[2].

https://www.crowe.com/vn/insights/ifrs-publication/faq/ifrs3

Không có nhận xét nào:

Đăng nhận xét