Mental Accounting (kế toán nhận thức) là một khái niệm quan trọng trong kinh tế học hành vi, do Richard H. Thaler (Nobel Kinh tế 2017) đề xuất. Lý thuyết này mô tả cách con người tổ chức, ghi nhận và đánh giá các quyết định tài chính trong “tâm trí”, thay vì nhìn tài sản và chi tiêu một cách tổng thể, nhất quán như trong kinh tế học chuẩn.

Ý tưởng cốt lõi

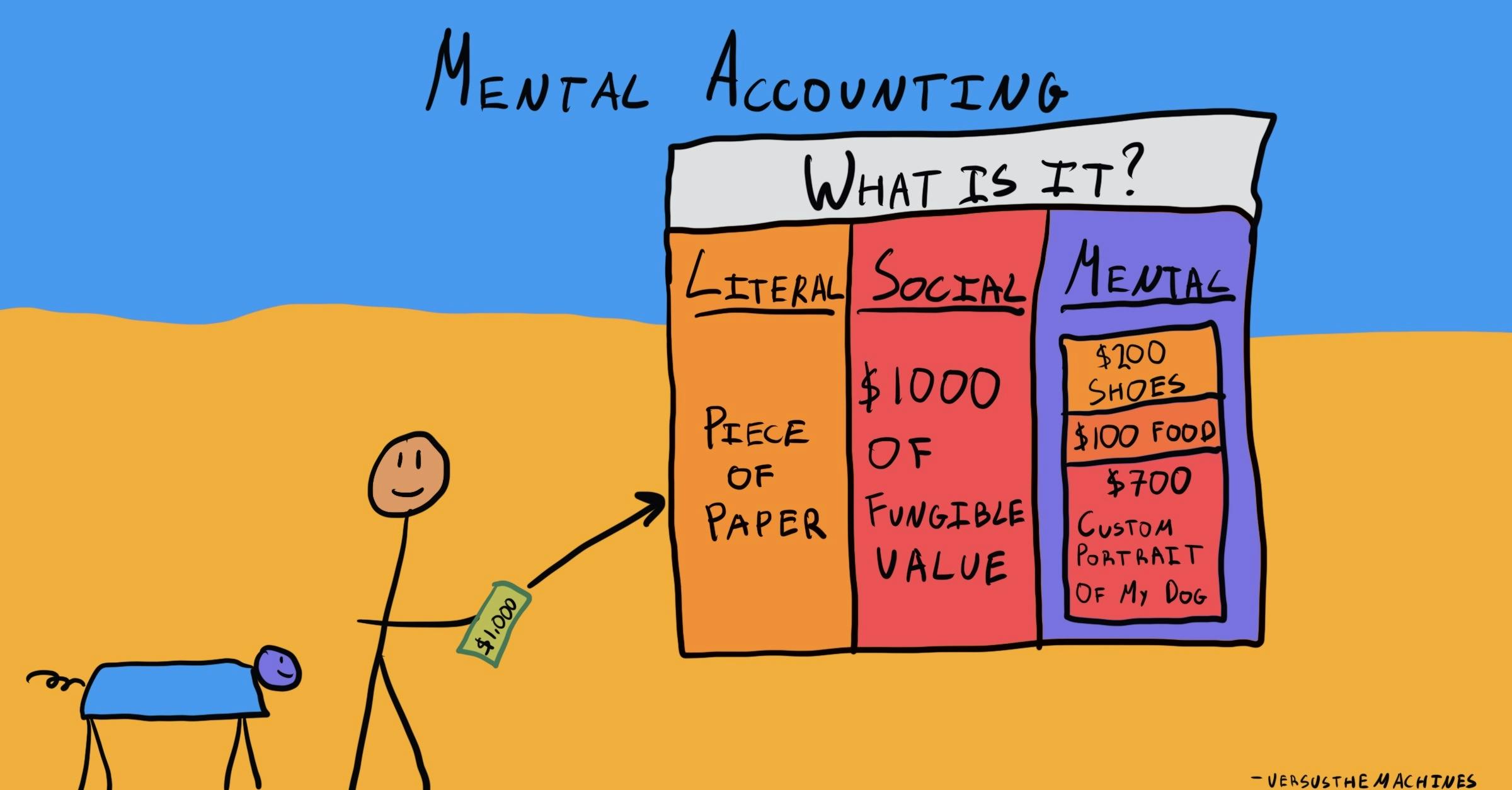

Điểm mấu chốt của lý thuyết này là con người không đối xử với tiền như nhau, dù về mặt kinh tế học chuẩn thì tiền là hoàn toàn thay thế được (fungible). Thay vì coi tiền là có thể thay thế hoàn toàn cho nhau (fungible), người ta thường chia tiền thành các “tài khoản tinh thần” khác nhau (mental accounts), đặt quy tắc riêng cho từng tài khoản và ra quyết định dựa trên tác động đến từng tài khoản, không phải tổng tài sản.

Ví dụ:

- Một tài khoản cho chi tiêu sinh hoạt

- Một tài khoản cho du lịch

- Một tài khoản cho tiết kiệm dài hạn

- Một tài khoản cho tiền thưởng/tiền bất ngờ

Con người gán tiền cho mục đích cụ thể như vậy, và ngại dùng “sai tài khoản”, họ không dùng tiền tiết kiệm dài hạn để chi tiêu ngắn hạn du lịch, vì thế vay tiêu dùng lãi cao dù vẫn còn tiền gửi tiết kiệm. Điều này có thể gây chi phí không cần thiết nhưng cũng giúp kỷ luật tài chính và bảo vệ mục tiêu dài hạn.

Các đặc điểm chính của mental accounting

- Phân loại tiền theo nguồn gốc

- Tiền có thể được đối xử khác nhau tùy theo nó đến từ đâu. Nếu đến từ lương thì chi tiêu cẩn trọng. Nếu đến từ tiền thưởng, tiền trúng số thì chi tiêu thoải mái hơn. Điều này khác với kinh tế học truyền thống vốn xem 1 triệu đồng là 1 triệu đồng, bất kể nguồn gốc.

- Phân loại theo mục đích sử dụng

- Con người thường tạo ra các tài khoản như chi tiêu sinh hoạt, tiết kiệm, du lịch, giáo dục, đầu tư, tiền thưởng / tiền bất ngờ, mỗi tài khoản có quy tắc chi tiêu riêng, mức độ chấp nhận rủi ro khác nhau. Họ sẽ không dùng tiền tiết kiệm dài hạn để chi tiêu ngắn hạn, và đánh giá lời – lỗ theo từng tài khoản riêng biệt

Mental accounting là một biểu hiện của tính duy lý có giới hạn (bounded rationality) do Herbert Simon đề xuất:

- Con người không đủ năng lực để tối ưu mọi quyết định, nên sử dụng quy tắc đơn giản (heuristics) để giảm gánh nặng nhận thức

- Mental accounting giúp đơn giản hóa quyết định, dù đôi khi không tối ưu.

Đối với cá nhân, lý thuyết này giúp giải thích vì sao người ta giữ tiết kiệm nhưng vẫn vay nợ, chi mạnh tay tiền thưởng, ngại bán cổ phiếu đang lỗ...

Đối với doanh nghiệp, lý thuyết này giải thích việc các chính sách khuyến mãi, hoàn tiền, voucher hiệu quả vì được đưa vào “tài khoản thưởng”, giá niêm yết + phí phụ dễ được chấp nhận hơn giá gộp

Trong chính sách công (nudge), lý thuyết này có thể áp dụng thông qua việc gán nhãn tiền trợ cấp (education fund, health fund) để tiền trợ cấp được sử dụng hiệu quả.

Nguồn tham khảo

- https://vietnambiz.vn/ke-toan-nhan-thuc-mental-accounting-va-anh-huong-trong-dau-tu-20190910115023016.htm

- https://kinhtevadubao.vn/hieu-ung-ke-toan-nhan-thuc-mental-accounting-trong-dau-tu-chung-khoan-qua-goc-nhin-xu-ly-thong-tin-30131.html

- https://www.investopedia.com/terms/m/mentalaccounting.asp

- https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/mental-accounting/

- https://corporatefinanceinstitute.com/resources/management/mental-accounting/

Không có nhận xét nào:

Đăng nhận xét