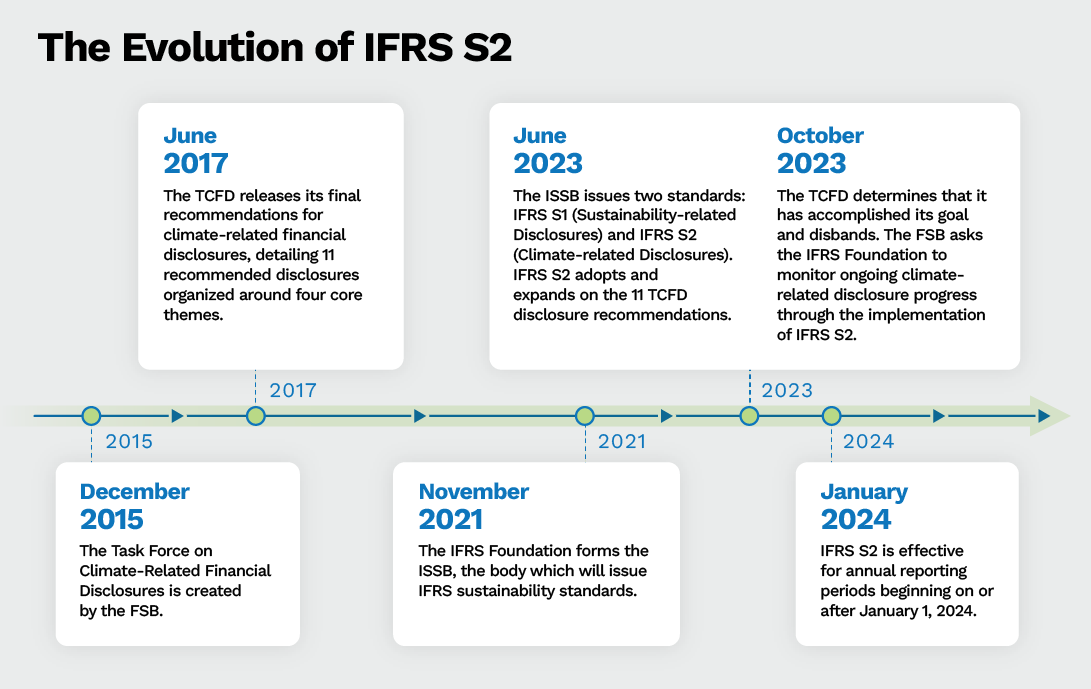

IFRS S2 – Climate-related Disclosures là chuẩn mực được ban hành bởi ISSB (International Sustainability Standards Board) nhằm hướng dẫn các doanh nghiệp công bố thông tin liên quan đến rủi ro và cơ hội khí hậu có ảnh hưởng đến tình hình tài chính và triển vọng hoạt động của họ.

Mục tiêu của IFRS S2 là nhằm cung cấp thông tin tài chính liên quan đến biến đổi khí hậu, giúp nhà đầu tư và các bên liên quan. Cụ thể là giúp hiểu được rủi ro và cơ hội từ biến đổi khí hậu đối với doanh nghiệp; đánh giá tác động của khí hậu đến dòng tiền, chi phí vốn, và giá trị doanh nghiệp; và so sánh thông tin giữa các doanh nghiệp một cách nhất quán và minh bạch.

Cấu trúc công bố thông tin của IFRS S2

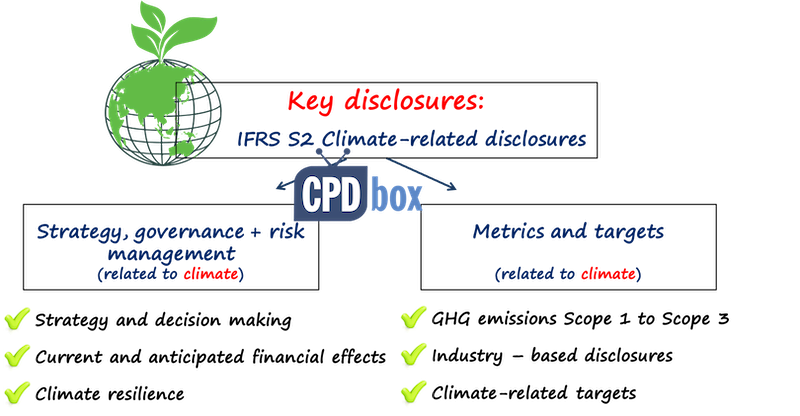

IFRS S2 yêu cầu công bố thông tin theo 4 trụ cột:

- Governance – Quản trị

Doanh nghiệp phải công bố thông tin về vai trò của Ban Giám đốc trong việc giám sát rủi ro và cơ hội liên quan đến khí hậu cũng như vai trò của Ban Điều hành trong việc đánh giá và quản lý các rủi ro và cơ hội đó

- Strategy – Chiến lược

Doanh nghiệp phải mô tả tác động hiện tại và tiềm tàng của rủi ro và cơ hội khí hậu đến mô hình kinh doanh, chiến lược hoạt động, chuỗi cung ứng, các dòng tiền và tài sản tài chính. Ngoài ra, doanh nghiệp cũng cần phân tích các kịch bản khí hậu (climate scenario analysis), bao gồm cả kịch bản Net Zero. Khung thời gian phân tích cần xem xét cả ngắn hạn, trung hạn và dài hạn.

- Risk Management – Quản lý rủi ro

Doanh nghiệp phải công bố quy trình xác định và phân loại rủi ro khí hậu (rủi ro vật lý và rủi ro chuyển đổi) và cách thức tích hợp các rủi ro này vào hệ thống quản lý rủi ro tổng thể của tổ chức.

- Metrics and Targets – Chỉ số và Mục tiêu

Doanh nghiệp phải công bố chỉ số định lượng để đánh giá rủi ro và cơ hội khí hậu, bao gồm: phát thải khí nhà kính (GHG), cường độ phát thải (emission intensity), sử dụng năng lượng và nguồn năng lượng

Bên cạnh đó, doanh nghiệp cũng cần công bố mục tiêu mà tổ chức đã đặt ra để giảm thiểu phát thải, thích ứng với khí hậu, và đo lường mức độ đạt được mục tiêu qua thời gian.

IFRS S2 được xây dựng trên nền tảng của IFRS S1, nên doanh nghiệp khi áp dụng IFRS S2 phải đồng thời tuân thủ các yêu cầu chung về công bố thông tin bền vững theo IFRS S1.

Nguồn tham khảo

- https://ifrs.vn/document/ban-dich-ifrs-vn-ifrs-s2-thuyet-minh-lien-quan-den-khi-hau-9089/

- https://kinhtevadubao.vn/tom-luoc-va-khuyen-nghi-ap-dung-ifrs-s1-s2-tai-viet-nam-28551.html

- https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/

- https://montrose-env.com/blog/navigating-the-rapidly-changing-world-of-climate-related-disclosures-part-3-international-financial-reporting-standards-s2-ifrs-s2/

Không có nhận xét nào:

Đăng nhận xét