Materiality là gì?

Materiality (tính trọng yếu) là một khái niệm then chốt trong báo cáo tài chính, kiểm toán và đặc biệt trong báo cáo phát triển bền vững. Nó trả lời cho câu hỏi: Thông tin nào là đủ quan trọng để cần phải được công bố vì nó có thể ảnh hưởng đến quyết định của người sử dụng báo cáo?

(Nguồn: https://www.climatepartner.com/en/knowledge/glossary/double-materiality-assessment-dma)

Trong báo cáo phát triển bền vững (theo IFRS S1/S2, GRI, ESRS…), materiality liên quan đến các vấn đề kinh tế, môi trường, xã hội có tác động đáng kể đến hiệu quả hoạt động, tình hình tài chính, hoặc giá trị doanh nghiệp, lợi ích của các bên liên quan, như khách hàng, nhà đầu tư, cộng đồng, cơ quan quản lý…

Phân loại materiality

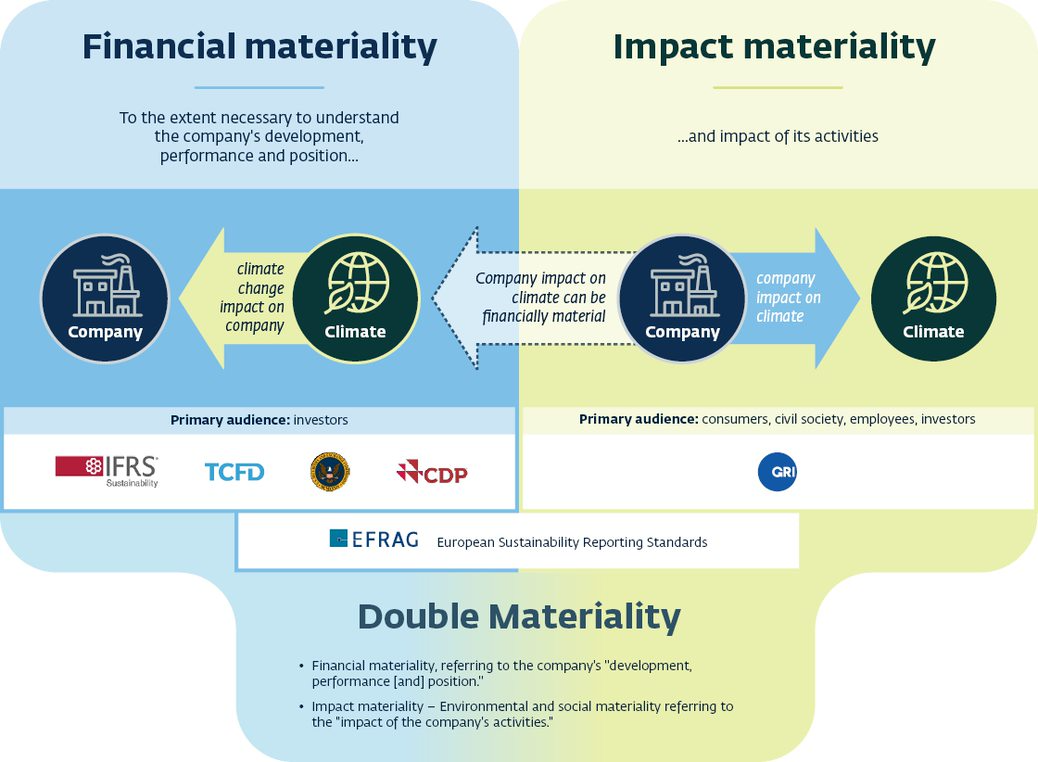

- Financial Materiality được sử dụng trong IFRS S1/S2, SASB, ISSB để thể hiện trọng yếu liên quan đến giá trị doanh nghiệp, được nhà đầu tư và thị trường tài chính quan tâm

- Impact Materiality được sử dụng trong GRI, ESRS, chuẩn EU là những trọng yếu thể hiện tác động của doanh nghiệp đến xã hội và môi trường, được các bên liên quan khác quan tâm

- Double Materiality được sử dụng trong CSRD, ESRS của Liên minh châu Âu. Đây là kết hợp cả hai loại trên – được áp dụng trong các chuẩn như ESRS của EU

(Nguồn: https://www.ifcbeyondthebalancesheet.org/about-the-toolkit/risks-impacts-and-opportunities-management/material-sustainability-issues)

Materiality trong bối cảnh phát triển bền vững

Materiality trong bối cảnh phát triển bền vững là một nguyên tắc cốt lõi để xác định những vấn đề môi trường, xã hội và quản trị (ESG) nào là quan trọng nhất đối với doanh nghiệp và các bên liên quan, cũng như tác động đến khả năng tạo ra giá trị lâu dài của doanh nghiệp.

(Nguồn: https://www.stengg.com/en/sustainability/materiality-assessment/)

Nguồn tham khảo

- https://www.unrisd.org/en/library/publications/making-materiality-determinations-a-context-based-approach

- https://carbonbetter.com/story/materiality/

- https://www.stern.nyu.edu/sites/default/files/assets/documents/NYUSternCSBSustainabilityMateriality_2019_0.pdf

Không có nhận xét nào:

Đăng nhận xét