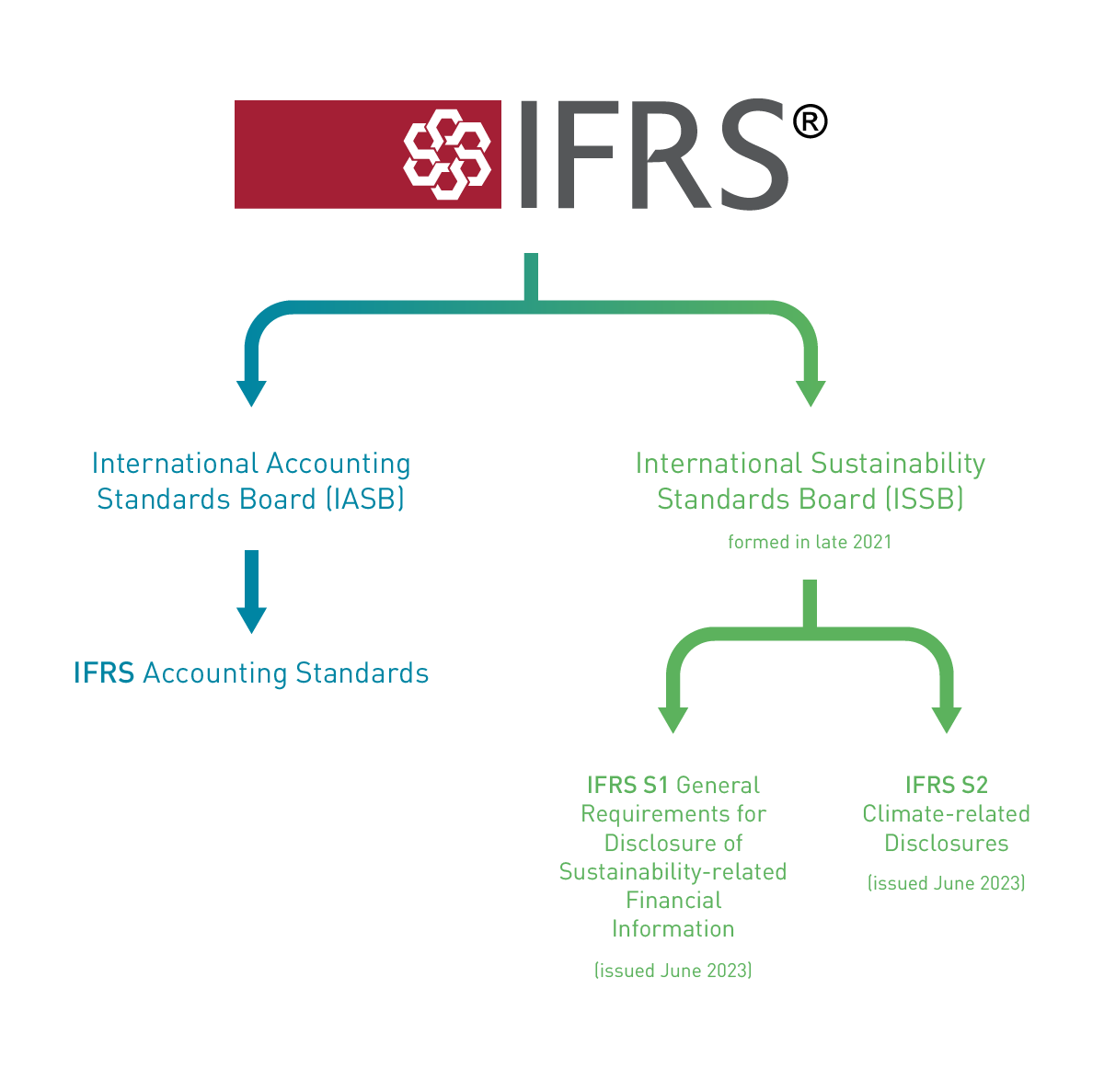

IFRS S1 – General Requirements for Disclosure of Sustainability-related Financial Information - là Chuẩn mực Báo cáo Bền vững Số 1 do Hội đồng Chuẩn mực Báo cáo Bền vững Quốc tế (ISSB) ban hành.

IFRS S1 yêu cầu các doanh nghiệp cung cấp thông tin liên quan đến tính bền vững có thể ảnh hưởng đến giá trị doanh nghiệp trong ngắn, trung và dài hạn; đồng thời công bố các rủi ro và cơ hội liên quan đến môi trường, xã hội và quản trị (ESG) có thể tác động đến vị thế tài chính, hiệu suất hoạt động và triển vọng trong tương lai.

Khác với GRI (tập trung vào tác động của doanh nghiệp đến xã hội/môi trường), IFRS S1 hướng tới tác động đến doanh nghiệp từ các vấn đề bền vững.

(Nguồn: https://www.adecesg.com/resources/blog/issb-ifrs-s1-and-ifrs-s2-how-will-your-business-be-impacted/ )

Phân biệt IFRS S1 và IFRS S2

- IFRS S1 là khung chuẩn chung cho tất cả các vấn đề bền vững.

- IFRS S2 (Khí hậu) là chuẩn mực chuyên sâu về biến đổi khí hậu, được báo cáo theo IFRS S1.

Đặc điểm chính của IFRS S1

- Phạm vi

- Áp dụng cho mọi ngành nghề và là khung tổng quát cho các vấn đề ESG (Môi trường – Xã hội – Quản trị).

- Trọng tâm vào vào thông tin liên quan đến giá trị doanh nghiệp từ góc nhìn của nhà đầu tư hiện tại và tiềm năng, và không yêu cầu báo cáo tất cả thông tin ESG, mà chỉ những nội dung có tác động trọng yếu đến tài chính doanh nghiệp.

- Cấu trúc báo cáo dựa theo TCFD: IFRS S1 yêu cầu công bố thông tin theo 4 trụ cột TCFD:

- Governance: Cơ cấu quản trị liên quan đến các vấn đề bền vững.

- Strategy: Các rủi ro, cơ hội bền vững và tác động đến chiến lược, mô hình kinh doanh.

- Risk Management: Quá trình nhận diện, đánh giá và quản lý các rủi ro bền vững.

- Metrics and Targets: Các chỉ tiêu và mục tiêu mà doanh nghiệp sử dụng để đo lường và giám sát các yếu tố ESG.

(Nguồn: https://www.gardeniatech.com/)

Nguồn tham khảo

- https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/

- https://kinhtevadubao.vn/tom-luoc-va-khuyen-nghi-ap-dung-ifrs-s1-s2-tai-viet-nam-28551.html

- https://www.bdo.global/getmedia/e60dafd8-451b-4510-9480-34f18e81baba/ISRB-2023-03-IFRS-S1-and-IFRS-S2.pdf.aspx

Không có nhận xét nào:

Đăng nhận xét