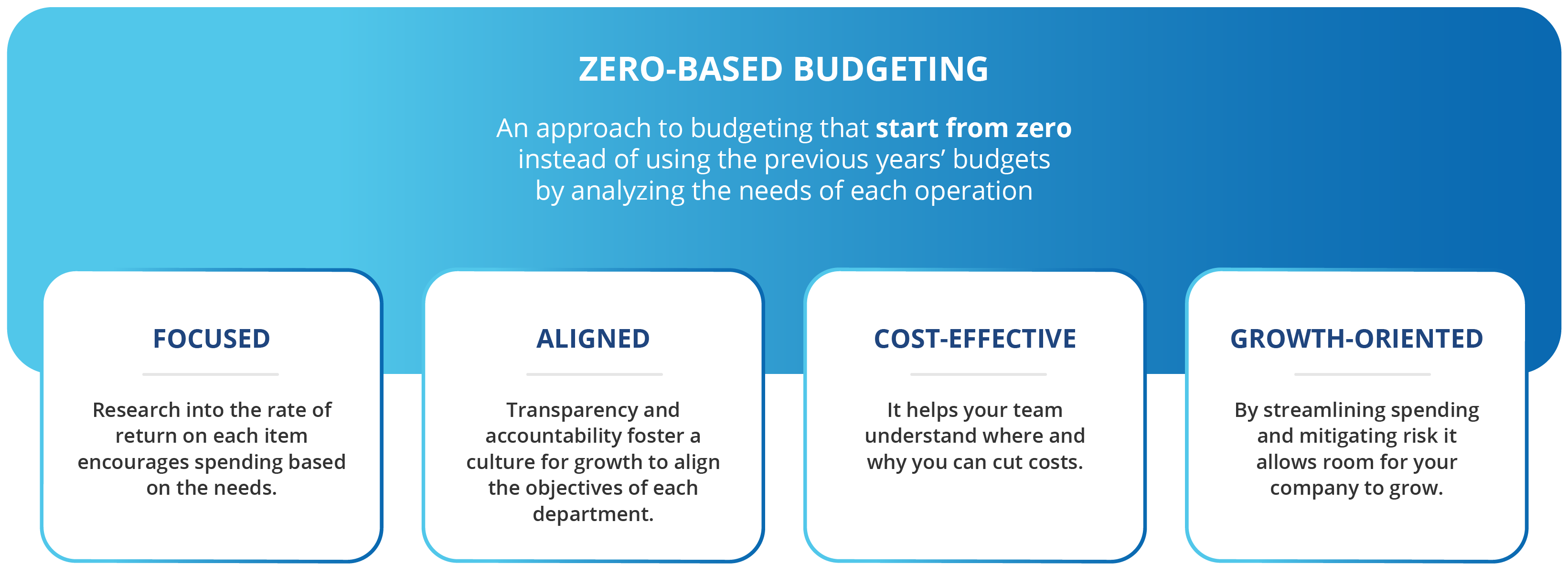

Zero-Based Budgeting (ZBB) là một phương pháp lập ngân sách trong đó mọi khoản chi tiêu phải được xem xét và biện minh lại hoàn toàn từ đầu, thay vì chỉ điều chỉnh dựa trên ngân sách năm trước. Zero-Based Budgeting được phát triển vào những năm 1960 bởi Peter Pyhrr, cựu giám đốc tại Texas Instruments.

(Nguồn: https://luceocc.com/en-US/post/4/zero-based-budgeting-zbb )

Nguyên tắc của ZBB là "Thu nhập – Chi phí = 0". Mọi khoản chi bao gồm cả tiết kiệm, đầu tư đều được xem như chi tiêu phải được lên kế hoạch và xác minh rõ ràng. ZBB bắt đầu bằng việc mô tả chi phí, mục tiêu và lợi ích của từng gói hoạt động. Sau đó đánh giá và xếp hạng các gói theo mức độ ưu tiên dựa trên chi phí – lợi ích và đóng góp vào mục tiêu tổ chức. Và ngân sách chỉ dành cho các gói được đánh giá là cần thiết.

(Nguồn: https://www.gartner.com/smarterwithgartner/use-zero-based-budgeting-to-rightsize-tight-budgets)

So sánh với cách lập ngân sách truyền thống

| Tiêu chí | Zero-Based Budgeting (ZBB) | Ngân sách truyền thống |

|---|---|---|

| Cách lập ngân sách | Bắt đầu từ 0, mọi khoản chi phải được biện minh lại từ đầu | Dựa trên ngân sách năm trước, điều chỉnh tăng/giảm |

| Giả định cơ bản | Không có khoản chi nào được coi là mặc định | Chi tiêu cũ thường được giữ nguyên nếu không có lý do rõ ràng để thay đổi |

| Trọng tâm | Hiệu quả hoạt động và mức độ ưu tiên hiện tại | Duy trì tính liên tục và ổn định của ngân sách |

| Đánh giá hiệu quả | Sử dụng phân tích chi phí – lợi ích để đánh giá từng khoản chi | Ít đánh giá chi tiết, chủ yếu theo tiền lệ |

| Tính minh bạch | Cao – mọi khoản chi cần được giải trình rõ ràng | Thấp hơn – khó truy vết từng khoản chi nếu theo thói quen |

| Yêu cầu nguồn lực | Cao – cần nhiều thời gian và phân tích | Thấp – dễ triển khai, ít phân tích lại |

| Khả năng kiểm soát chi phí | Tốt – tránh chi tiêu lãng phí | Thấp – có thể duy trì các khoản chi không còn phù hợp |

| Rủi ro | Dễ bỏ qua các khoản đầu tư dài hạn như R&D nếu chỉ ưu tiên ngắn hạn | Dễ duy trì các khoản chi kém hiệu quả nếu không rà soát |

| Phù hợp với | Doanh nghiệp/tổ chức đang tái cấu trúc, tối ưu hóa chi phí | Tổ chức ổn định, có chi phí cố định hàng năm |

(Nguồn: https://www.linkedin.com/posts/bouchernicolas_historical-budgeting-vs-zbb-which-method-activity-7105535570289807360-RrLt)

Zero‑Based Budgeting là phương pháp lý tưởng để tối ưu ngân sách, loại bỏ lãng phí; tăng tính minh bạch và kỷ luật trong chi tiêu; rèn luyện tư duy tài chính cá nhân và doanh nghiệp kỹ lưỡng nội dung. Tuy vậy, để duy trì hiệu quả và ổn định, bạn cần cam kết theo dõi trong thời gian dài và sẵn sàng điều chỉnh khi tình huống thay đổi.

Nguồn tham khảo.

- https://www.investopedia.com/terms/z/zbb.asp

- https://www.aia.com.vn/vi/song-khoe/loi-khuyen/tai-chinh/zero-based-budgeting-la-gi.html

- https://www.deloitte.com/an/en/services/consulting/perspectives/gx-zero-based-budgeting.html

Không có nhận xét nào:

Đăng nhận xét