Trong nhiều mô hình kinh tế truyền thống, con người thường được mô tả như những cá nhân duy lý hoàn hảo: luôn có đầy đủ thông tin, luôn tính toán chính xác và luôn đưa ra quyết định tối ưu nhất. Nhưng nếu nhìn vào đời sống thực tế, chúng ta dễ dàng nhận ra rằng điều đó có vẻ không đúng lắm.

(Nguồn: https://thedecisionlab.com/biases/bounded-rationality)

Chúng ta thường quyết định nhanh, dựa vào kinh nghiệm, cảm xúc, hoặc những quy tắc đơn giản. Chính từ quan sát này, khái niệm bounded rationality (tính duy lý có giới hạn) ra đời.

Bounded Rationality là gì?

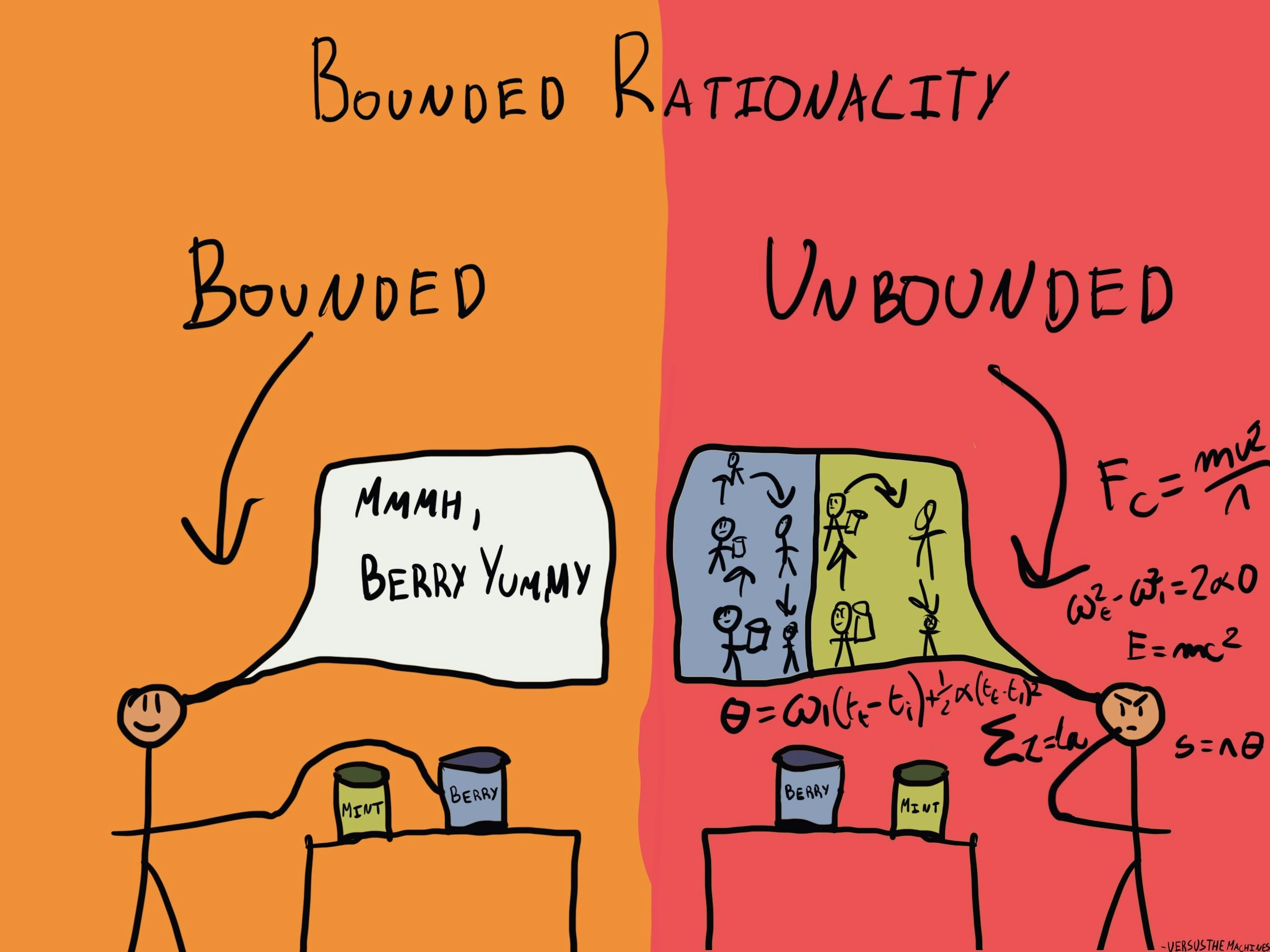

Bounded rationality là khái niệm do Herbert A. Simon đề xuất, người đã nhận giải Nobel Kinh tế năm 1978. Theo ông, con người không phải là phi lý, nhưng không thể hoàn toàn duy lý như các mô hình kinh tế học cổ điển giả định. Nói một cách đơn giản, con người ra quyết định một cách hợp lý trong những giới hạn về thông tin – thời gian – và năng lực nhận thức.

Thay vì tìm kiếm phương án tốt nhất (optimal), con người thường chọn phương án “đủ tốt” (satisficing).

(Nguồn: https://boycewire.com/bounded-rationality-definition/)

Vì sao con người không thể duy lý hoàn hảo?

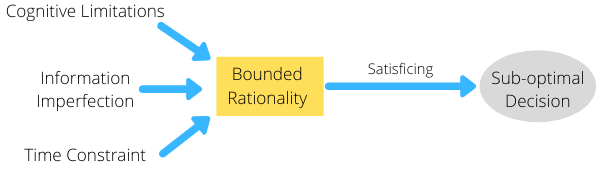

Não bộ con người không thể xử lý quá nhiều thông tin cùng lúc. Khi phải đối mặt với hàng chục, hàng trăm lựa chọn (mua nhà, chọn trường, đầu tư…), việc tính toán tất cả hệ quả là bất khả thi.

Trong thực tế, thông tin thường bị thiếu và không chính xác, đôi khi còn tốn chi phí để thu thập. Do vậy, người ta hiếm khi biết “tất cả” thông tin trước khi ra quyết định.

Nhiều quyết định phải đưa ra nhanh: mua vé máy bay, nhận việc, ký hợp đồng… Không có đủ thời gian để tối ưu hóa.

Con người ra quyết định như thế nào dưới bounded rationality?

Thay vì tìm phương án tốt nhất, người ta đặt ra một ngưỡng chấp nhận, dừng tìm kiếm khi gặp phương án đạt ngưỡng đó. Ví dụ: thuê được căn nhà “ổn” thì dừng, không tìm căn “hoàn hảo”. Người ta cũng thường dựa vào kinh nghiệm quá khứ, lựa chọn quen thuộc, hay gợi ý từ người khác để quyết định nhanh hơn, nhưng đôi khi dẫn đến thiên lệch hành vi.

Bounded Rationality và kinh tế học hành vi

Bounded rationality là nền tảng lý thuyết của kinh tế học hành vi hiện đại. Từ đây phát triển nhiều khái niệm nổi tiếng như:

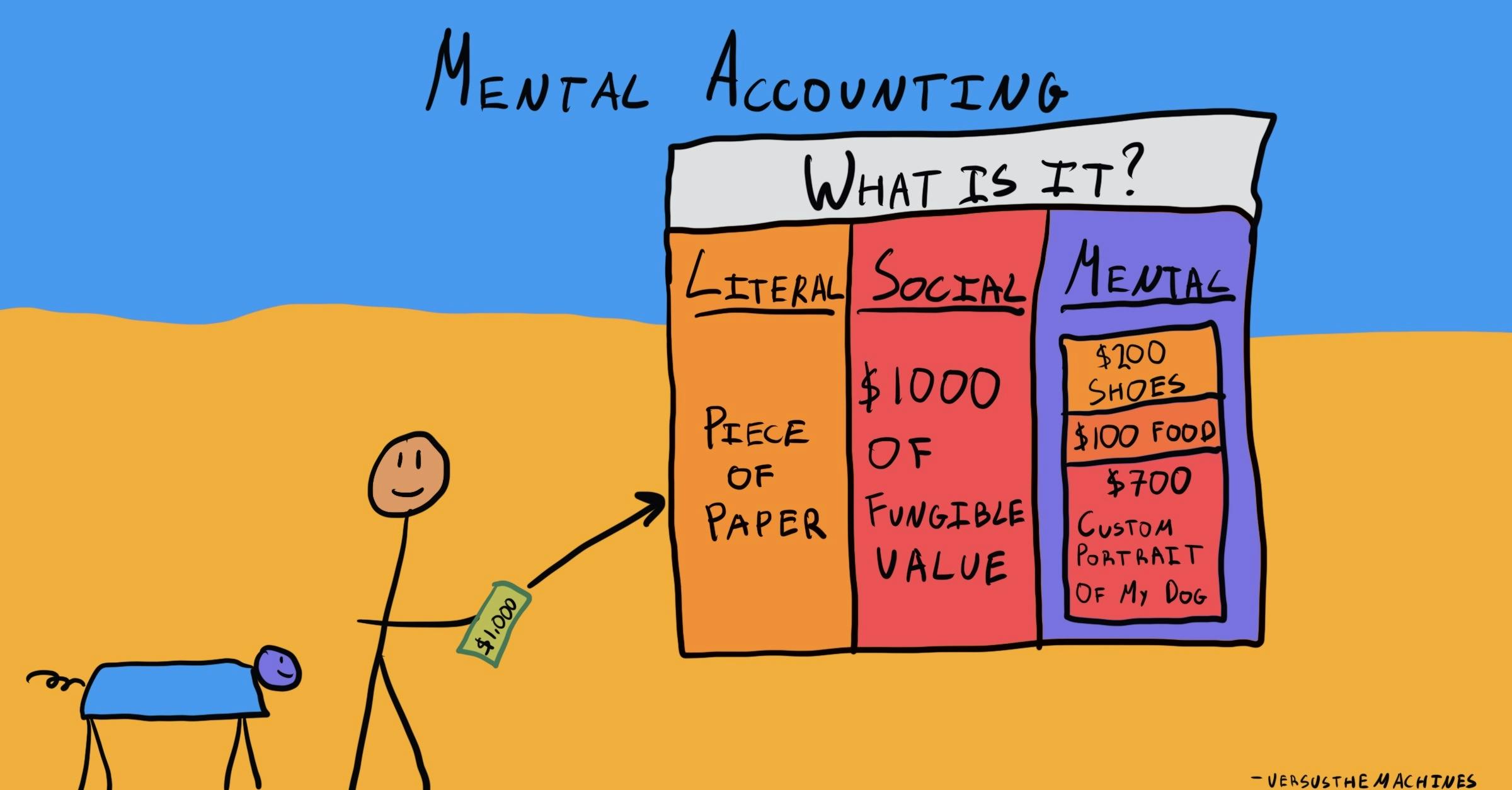

- Mental accounting (kế toán tinh thần)

- Prospect theory (lý thuyết triển vọng)

- Nudge và thiết kế lựa chọn

Những nghiên cứu này không phủ nhận tính duy lý, mà định nghĩa lại duy lý theo cách thực tế hơn.

(Nguồn: https://fourweekmba.com/bounded-rationality/)

Bounded rationality không phải là “phi lý”. Herbert Simon nhấn mạnh rằng hành vi con người thường hợp lý trong bối cảnh cụ thể, dù không tối ưu về mặt toán học. Trong nhiều trường hợp, bounded rationality giúp tiết kiệm thời gian, giảm gánh nặng nhận thức, và phù hợp với đời sống thực tế.

Nguồn tham khảo

- https://thedecisionlab.com/biases/bounded-rationality

- https://plato.stanford.edu/entries/bounded-rationality/

- https://direct.mit.edu/books/edited-volume/4232/Bounded-RationalityThe-Adaptive-Toolbox

- https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/bounded-rationality/